728x90

- 기본개념

- 회계와 세법의 차이

- 대손충당금 설정방법에 대해 기업회계기준은 보충법을, 세법은 총액법을 쓴다.

- 회계와 세법이 달라지는 포인트는 보충법과 총액법의 차이에서 비롯된다.

- 대손금

- 정의: 수취채권 중 회수할 수 없게 된 금액 → "떼인 돈"

- 회계: 대손 확정 시 차변 대손충당금, 대변 외상매출금 계상

- 세법: 손금으로 인정되는 대손사유 해당 여부를 판단(법에서 정한 대손 해당사유인지) → 해당사유 아닐 시 수취채권 계정과목(e.g. 외상매출금)에 대한 세무조정(= 손금불산입, 유보)

- 대손충당금

- 정의: 보유 중인 수취채권에 대한 대손예상액 → 떼일 돈 미리 예상해서 수취채권 자산의 차감항목으로 표시

- 회계: 기말 대손예상액에서 기 설정 대손충당금을 차감한 금액을 대손충당금으로 추가 설정 (보충법)

- e.g. 대손예상액 100, 기 설정 대손충당금 70 → 30만 보충

- 세법: 기 설정 대손충당금 전액 환입, 기말 대손예상액 대손충당금으로 전액 새로 설정 (총액법)

- e.g. 대손예상액 100, 기 설정 대손충당금 70 → 손금처리 100, 익금처리 70

- 회사가 계상한 장부상 대손충당금 기말잔액(= 기말 대손예상액, 전액 손금처리한 100)을 세법상 손금한도액과 비교 → 한도초과액은 손금불산입(유보), 한도미달액은 세무조정 없음(결산조정항목) → 대손충당금 계정과목에 대한 세무조정(= 손금불산입, 유보)

- 대손 관련 세무조정순서

- 기중: 대손금에 대한 세무조정

- 외상매출금 등 수취채권 계정과목에 대한 세무조정만 하면 된다.

- 대손충당금 세무조정은 어차피 유보·△유보로 상계처리 된다.

- 기말: 대손충당금 설정에 대한 세무조정

- 대손충당금 계정과목에 대한 세무조정만 하면 된다.

- 장부상 대손충당금 기말 잔액(= 기말 대손예상액)을 회사계상액으로 보고, 세법상 한도와 비교한다. (결산조정항목)

- 기중: 대손금에 대한 세무조정

- 회계와 세법의 차이

- 대손금 세무조정

- 대손사유 → '강제 vs 임의' 여부 판단해야 함

- 강제대손사유 (신고조정항목, 법에 의해 규정된 소멸 채권들) → 반드시 손금산입, △세무조정

- 소멸시효완성 채권: 주로 10년(민법), 사업자끼리는 5년(상법), 제조기업은 3년, 음식·숙박업은 1년이 지나 소멸시효가 완성된 채권

- 법에 의하여 소멸된 채권: 회생계획인가 결정 or 법원 면책결정에 따라 회수불능으로 확정된 채권, 채무자 재산에 대해 경매가 취소된 압류채권(회수 재산보다 집행비가 더 드는 경우 경매 취소됨)

- 임의대손사유 (결산조정항목) → 장부에 대손확정분개가 되어있어야 손금산입 (c.f. 감가상각비)

- 부도발생일로부터 6개월 이상 지난 채권

- 부도발생일 = 부도수표·어음의 지급기일(돈 받기로 한 날) or 금융기관에 의한 부도확인일(은행 부도방 통보) 중 빠른 날

- 채권 대상:수표 또는 어음, 중소기업의 외상매출금·미수금(채무자 재산 저당권 설정하고 있는 경우 제외)

- 손금계상할 수 있는 금액: 해당 채권 금액에서 1,000원 비망가액을 뺀 금액 → 추후 소멸시효완성 시점에 1,000원을 손금에 산입

- (참고) 비망기록 1,000원 남기는 경우

- 생산설비 폐기손실 → 비망가액 1천 원 제외 후 손금산입

- 시설물 철거손실 → 비망가액 1천 원 제외 후 손금산입

- 상각완료자산 → 비망가액 1천원 제외 후 손금산입, 해당 자산 처분 시 1천 원 손금산입

- 부도발생일로부터 6개월 이상 지난 채권 → 비망가액 1천 원 제외 후 손금산입, 소멸시효완성 시점에 1천 원 손금산입

- ('6개월' 파생 항목, 상대방이 부도나지 않아도 대손처리 가능) 회수기일이 6개월 이상 지난 30만원 이하 소액채권

- ('중소기업' 파생 항목, 상대방이 부도나지 않아도 대손처리 가능) 회수기일이 2년 이상 지난 중소기업의 외상매출금·미수금(특수관계인과의 거래로 발생한 경우 제외)

- 파산, 강제집행, 형의 집행(e.g. 감옥), 사업의 폐지, 사망, 실종, 행방불명으로 인해 회수 불가능 채권 (→ 무재산 입증을 해야 하기 때문에 입증이 어려워 대개 소멸시효 3년을 기다린다)

- 재판상 화해 등 확정판결과 같은 효력을 가지는 것에 따라 회수불능으로 확정된 채권 (→ 면책결정 아님)

- 물품의 수출 또는 외국 용역제공으로 발생한 채권으로 한국무역보험공사로부터 회수불능으로 확인된 채권

- 부도발생일로부터 6개월 이상 지난 채권

- 강제대손사유 (신고조정항목, 법에 의해 규정된 소멸 채권들) → 반드시 손금산입, △세무조정

- 대손금의 손금귀속시기

- 강제대손사유: 대손사유가 발생한 날이 속하는 사업연도 (신고조정항목)

- 임의대손사유: 대손사유가 발생하여 결산서에 비용 or 대손충당금 감소로 계상한 날이 속하는 사업연도 (결산조정항목)

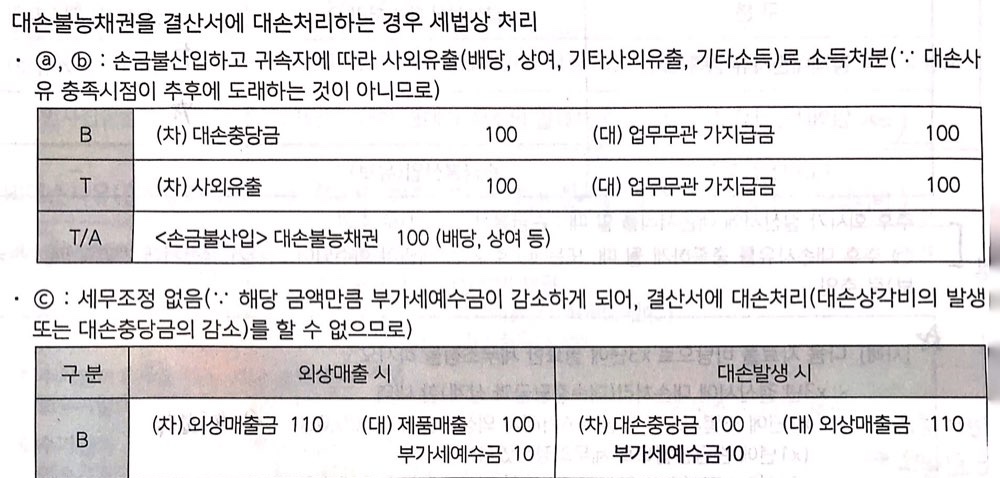

- 결산서상 대손처리 여부에 따른 대손금 세무조정: 첨부 이미지 참고

- 대손불능채권: 다음의 채권은 대손사유를 충족하더라도 대손금으로 손금산입할 수 없다. (첨부 이미지 참고)

- 특수관계인에 대한 업무무관 가지급금

- 채무보증으로 인해 발생한 구상채권 (= 보증 서준 대상에게 미수금을 받지 못하더라도 대손처리할 수 없다)

- 부가가치세법상 대손세액공제를 받은 부가가치세 매출세액 미수금

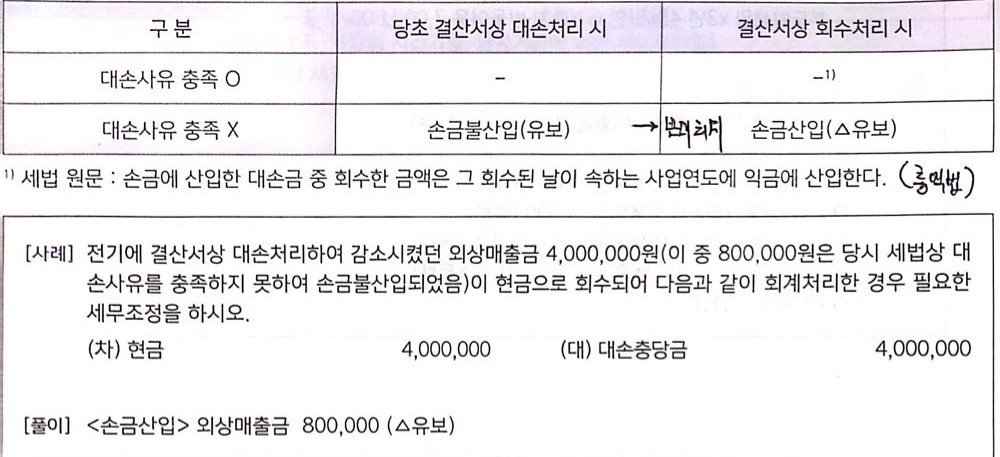

- 대손금 회수액 세무조정: 전기 또는 그 이전 기간에 결산서에 대손처리했던 채권이 당기에 회수되어 대변에 대손충당금으로 회계처리된 경우 → 세무조정 방법 첨부 이미지 참고

- 대손사유 → '강제 vs 임의' 여부 판단해야 함

- 대손충당금 설정 세무조정

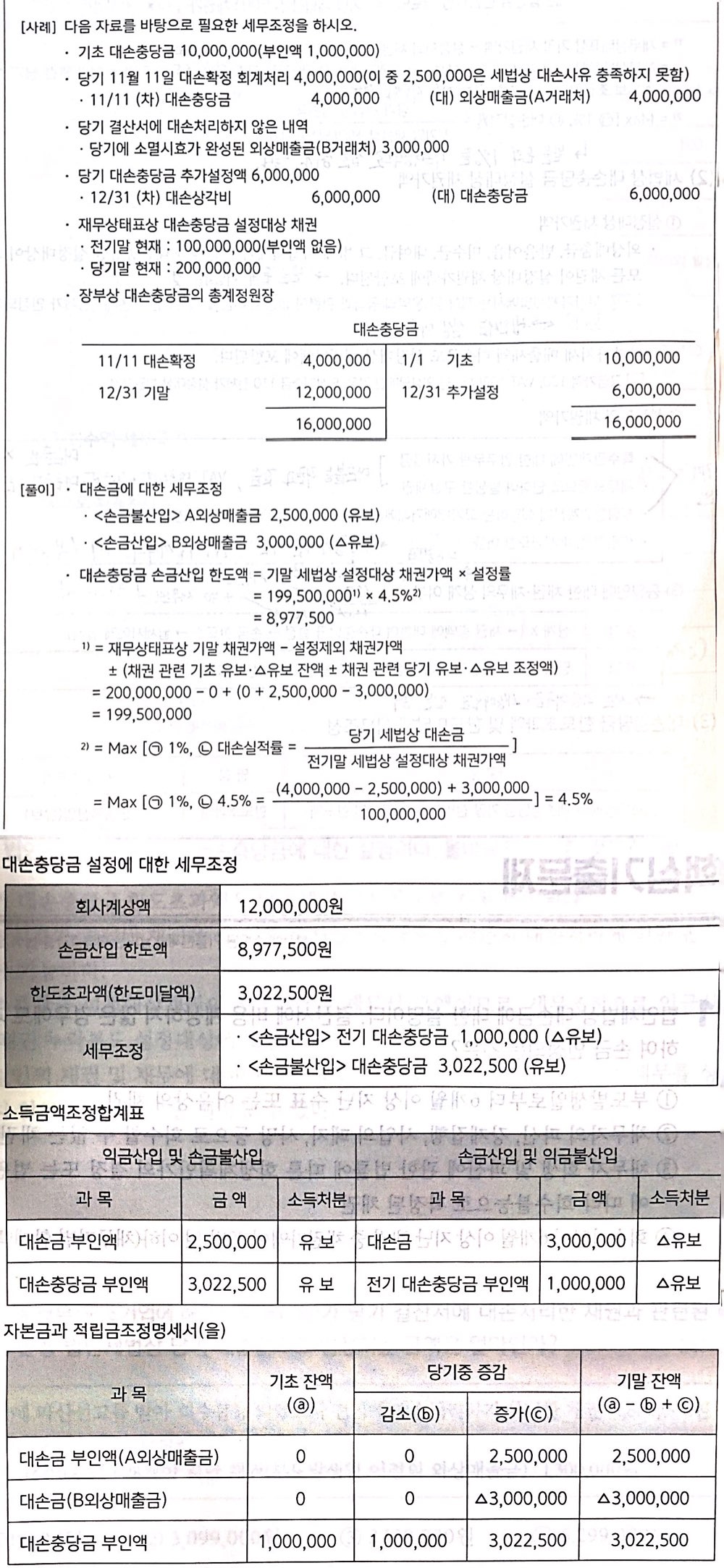

- 대손충당금 한도에 따른 세무조정

- 회사계상액(= 대손충당금 기말 잔액) > 손금산입 한도액: 한도초과액 → 손금불산입(유보)

- 회사계상액(= 대손충당금 기말 잔액) < 손금산입 한도액: 한도미달액 → 세무조정 없음(결산조정항목)

- 대손충당금 손금산입 한도액 = 기말 세법상 설정대상 채권가액 x 설정률

- 기말 세법상 설정대상 채권가액 = 재무상태표상 기말 채권가액 - 설정제외 채권가액 ± (채권 관련 기초 유보·△유보 잔액 ± 채권 관련 당기 유보·△유보 조정액)

- 설정률 = 1% or 대손실적률 중 높은 금액 적용

- 실무에서는 받을 돈의 1%를 대손예상액으로 잡는 경우가 많다.

- 대손실적률은 실제 대손이 이루어진 경우이다. '당기 세법상 대손금 / 전기말 세법상 설정대상 채권가액'으로 정해진다.

- 세법상 대손충당금 설정대상 채권가액

- 설정대상 채권가액

- 외상매출금, 받을어음, 미수금, 대여금

- 그 밖의 기업회계기준에 의해 대손충당금 설정대상이 되는 모든 채권 (= 받을 돈)

- (참고) 부가가치세법에서는 재화 및 용역의 공급과 관련 없는 대여금은 대손세액공제가 인정되지 않는다. 법인세는 당연히 인정된다.

- 부가가치세 매출세액 미수금도 설정대상 채권가액에 포함된다. (→ 외상매출금 110 전체가 설정대상 채권가액)

- 설정제외 채권가액

- 특수관계인에 대한 업무무관 가지급금

- 채무보증으로 인해 발생한 구상채권

→ 위 2가지는 대손불능채권과 같다. 부가가치세 매출세액 미수금은 대손충당금 설정은 가능하지만 대손금 손금산입은 불가능하다. - 부당행위계산에 해당하는 고가매매거래에서 시가초과액에 상당하는 양도법인의 채권 (→ 특수관계인 거래이므로, 특수관계인에 대한 업무무관 가지급금을 설정제외 하는 것과 법 취지가 같다.)

- 부당행위계산: 특수관계인끼리의 거래 → 부당하게 세금 줄이려 할 때 (e.g. 100원짜리 물품을 150원에 특수관계인에게 판매)

- 부당행위계산 부인(= 패널티 적용): 구입한 자에게 시가초과액 50원을 손금산입해주지 않고 +세무조정, 판매한 자의 익금 50원을 세무조정해주지 않음

- 할인어음, 배서양도한 어음

- 동일인에 대한 채권·채무 상계 (→ 서로 외상매출금·외상매입금이 있는 경우)

- 원칙: 상계하지 않는다. 채권 총액에 대해서 대손충당금을 설정하므로 손금 한도가 높아지고, 납세자에게 유리하다.

- 예외: 당사자 간에 약정으로 상계하기로 한다면 상계가 가능하다.

- 설정대상 채권가액

- 전기 대손충당금 한도초과액 세무조정

- 전기이월 대손충당금 부인액(유보, = 전기 대손충당금 한도초과액)이 있는 경우, 당기에는 그 금액만큼 총액법에 따른 장부상 환입액과 세법상 환입액의 차이가 생기게 되어 손금산입(△유보)로 자동 추인된다. (자동추인사항)

- 즉, 작년도에 +세무조정이 있었다면, 올해 무조건 -세무조정을 한다.

- 대손충당금 한도에 따른 세무조정

출처: 이남호 지음, '해커스 전산세무 1급', 해커스금융(2023)

728x90

댓글