728x90

- 종합원가계산(Process Costing) 정의

- 공정(Process)별로 원가를 집계하는 방법

- 일정 기간 동안 공정에서 발생한 모든 원가를 집계 → 공정에서 수행한 작업량을 기준으로 평준화 → 완성품원가와 기말재공품원가로 배분

- 단일 제품을 대량으로 연속 생산하는 정유업, 화학공업, 시멘트공업, 제지업 등에서 주로 사용한다.

- 종합원가계산 특징

- 동종제품 대량생산, 연속생산에 적합하다.

- 제조원가가 각 공정별로 집계된다.

- 제조원가보고서를 통해 제조원가를 계산한다.

- 완성품환산량 계산이 원가계산의 핵심과제이다.

- 완성품환산량

- 정의

- 일정 기간 동안 투입한 원가를 완성품 수량으로 나타낸 수치이다. 재공품이 없다고 가정했을 때 수량과 같다.

- 종합원가계산에서는 공정에 투입된 원가를 완성품원가와 기말재공품원가로 배분하는 것이 중요하다. 이 때 가공된 정도가 서로 다른 제품과 재공품을 단순 물량 기준으로 원가를 배분하는 것은 불합리하다. 따라서 완성품환산량이라는 개념을 사용하여 경제적으로 동일한 가치로 평준화, 평균화한 후 배분하게 된다.

- 계산

- 완성품환산량 = 물량 x 완성도

- 재료비와 가공비는 공정 투입 시점이 다르므로 각각 별도로 완성품환산량을 총 2번 계산한다.

- 재료비는 일반적으로 공정 초기에 전량 투입된다. 따라서 기말재공품의 경우에도 완성품과 같이 재료비 완성도는 100% 이다. 재료비 투입 시점이 별도로 제시된다면 그에 따라 완성도를 산정한다. (e.g. 진척도 60%의 100개 기말 재공품 → 재료비 100개)

- 가공비는 일반적으로 공정 전반에 걸쳐서 균등하게 투입된다. 따라서 기말재공품 가공비 완성도는 공정 진척도와 동일하다. (e.g. 진척도 60%의 100개 기말 재공품 → 가공비 60개)

- 개별원가계산에서는 제조간접비의 각 제품 배부가 핵심과제이므로 원가요소를 기본원가(=직접비, 직접재료비 + 직접노무비)와 제조간접비로 구분하여 원가를 계산한다. 종합원가계산에서는 완성품환산량의 계산이 핵심과제이므로 원가요소를 직접재료비와 가공원가(= 가공비, 직접노무비 + 제조간접비)로 구분하여 원가를 계산한다.

- 정의

- 종합원가계산방법

- 절차

- 1단계: 물량흐름 파악

- 2단계: 원가요소별로 완성품환산량 계산

- 3단계: 원가요소별로 기초재공품원가와 당기투입원가 파악 → 배분대상 원가 요약

- 4단계: 원가요소별로 완성품환산량 단위당 원가 계산

- 5단계: 완성품원가와 기말재공품 원가 계산

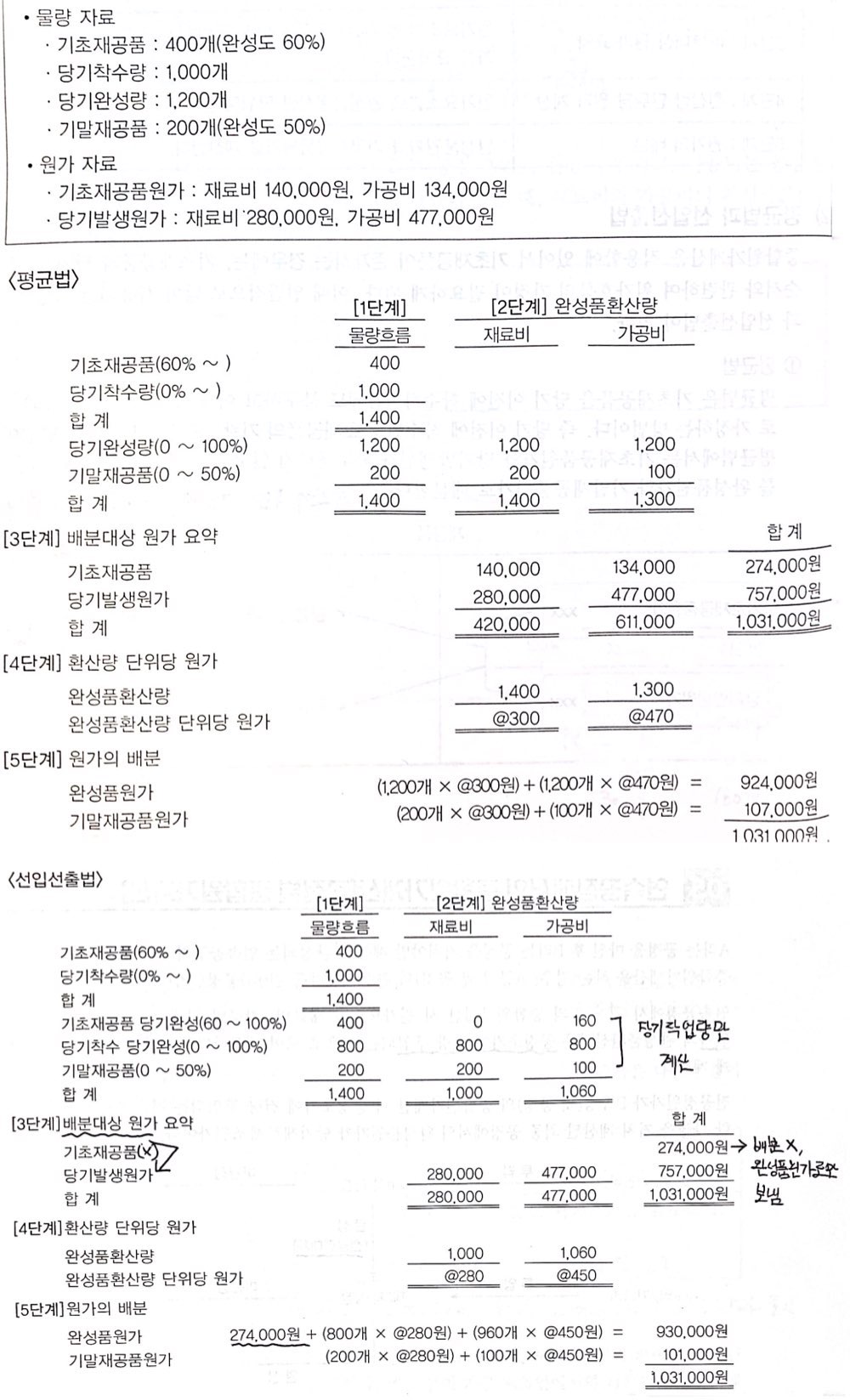

- 평균법: 기초재공품이 존재하는 경우 → 기초재공품 기완성도 무시

- 기초재공품을 당기 착수한 것과 동일한 것으로 가정 → 작년도에 투입된 기초재공품원가를 마치 올해 새로 투입된 원가로 보아서 당기발생원가와 합하여 종합원가계산 진행

- 기초재공품원가와 당기발생원가를 구분하지 않고 동일하게 취급 → 2개를 합한 후 완성품원가와 기말재공품원가로 배분

- 선입선출법: 기초재공품이 존재하는 경우 → 기초재공품 기완성도 인정

- 기초재공품을 먼저 가공하여 완성시키고, 그 다음에 당기착수물량을 가공한다고 가정하는 방법

- 기초재공품원가를 당기발생원가와 명확히 구분 → 기초재공품원가는 모두 완성품원가에 포함, 당기발생원가만 완성품원가와 기말재공품원가로 배분

- 절차

- 평균법과 선입선출법에 의한 종합원가계산 제조원가보고서 예시

- 기초재공품의 기완성도를 어떻게 처리하느냐에 따라 평균법과 선입선출법이 갈린다.

- 만약 기초재공품이 없다면 평균법과 선입선출법의 결과는 동일하다.

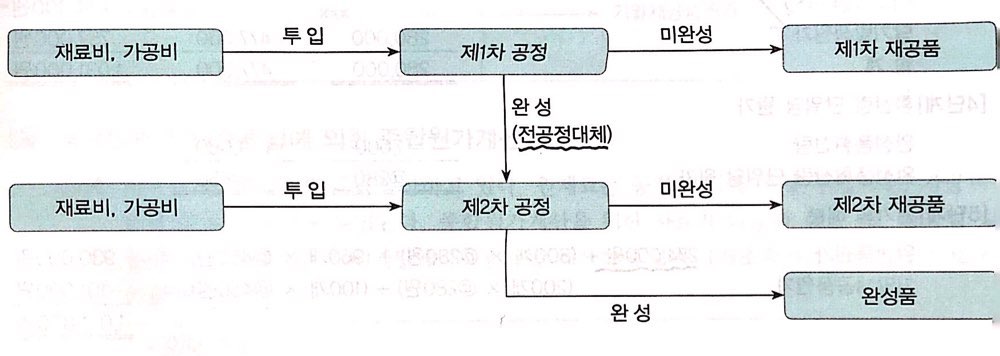

- 연속공정에서의 종합원가계산

- 1차 공정과 2차 공정을 거쳐 제품이 완성되는 경우 1차 공정 완성품원가를 전(前)공정원가라고 한다.

- 2차 공정 종합원가계산 시 원가요소에 재료비, 가공비 외에 전공정원가를 추가한다.

- 전공정원가의 완성품환산량은 공정초기에 전량 투입되는 것으로 본다. 즉, 일반적으로 재료비와 동일하게 계산한다.

- 전공정원가가 2차 공정의 종합원가계산 시 공정초기에 전량 투입되는 것을 전공정대체라고 한다.

- 이렇게 계산된 최종 공정에서의 완성품원가가 당기제품제조원가이다.

- 공손품(Spoilage)

- 품질 및 규격이 표준에 미달하는 불합격품이다. 추가적인 작업을 하더라도 완성품으로 만들 수 없다.

- 불량품(Reworked Units)은 추가적인 작업을 수행하면, 즉 고치면 완성품이 될 수 있다.

- 공손품으로 판명될 때까지 해당 공손품에 투입된 제조원가를 공손원가라고 한다.

- 2가지로 나뉜다.

- 정상공손: 제조과정에서 불가피하게 발생하는 공손이다. 정상공손품 투입 제조원가는 정상품 원가(완성품원가, 기말재공품원가)에 포함시킨다.

- 비정상공손: 작업자의 부주의, 생산계획의 미비 등으로 발생하는 것으로 방지할 수 있는 공손을 말한다. 비정상공손품에 투입된 제조원가는 영업외비용으로 처리한다. (e.g. 잡손실 계정 처리)

- 재고자산감모손실에서 정상감모는 매출원가, 비정상감모는 영업외비용에 반영하는 논리와 같다.

- 작업폐물(Scrap)

- 제품의 제조과정에서 발생하는 원재료의 부스러기다. (e.g. 가구 제조 시 발생하는 톱밥이나 나무토막, 기계작업 시 나오는 철판조각)

- 제품제조를 위하여 투입된 원가가 아니므로 공손품과는 구분된다.

- 작업폐물은 별도의 제조원가를 들이지 않고 획득한 것이다. 이를 외부에 매각하면 금전을 얻을 수 있다.

- 따라서 작업폐물이 발생하면 작업폐물의 평가액만큼 제품의 제조원가를 감소시킨다.

- 특정 제품과 관련하여 발생한 작업폐물은 직접재료비를 감소시킨다.

- 여러 제품의 제조과정에서 발생한 작업폐물은 제조간접비를 감소시킨다.

출처: 이남호 지음, '해커스 전산회계 1급', 해커스금융(2023)

728x90

'생계 > 세무회계' 카테고리의 다른 글

| 부가가치세 과세대상 거래 (0) | 2023.07.20 |

|---|---|

| 부가가치세 총칙 (0) | 2023.07.15 |

| 개별원가계산 (0) | 2023.07.05 |

| 보조부문의 원가배분 (0) | 2023.07.03 |

| 원가의 흐름 (0) | 2023.06.30 |

댓글