728x90

무상감자(공시해석)

오늘은 주주들에게 먹구름 같은 존재 '무상감자'입니다. 아래 공시 내역은 지난 3월 5일 ...

blog.naver.com

감자는 대부분 무상감자입니다. 유상감자를 공시한 기업은 손에 꼽을 정도입니다. 2011년 유상감자를 공시했던 진로발효가 가장 최근 사례로 언급될 정도니까요.

'주요사항보고서(감자결정)'이라고만 나와 있지, 유상인지 무상인지는 속을 들여다봐야 알 수 있습니다.

'7번 감자방법'을 보면 이에 대한 해답이 나와 있는데요. '병합'이라 기재돼 있으면 무상감자입니다. 어떤 곳은 친절하게 아예 무상감자라 적어놓은 경우도 있고요. 유상감자의 경우엔 주식소각 후 대금을 주주들에게 지급하기 때문에 '유상소각대금'에 관한 내용이 나와 있습니다.

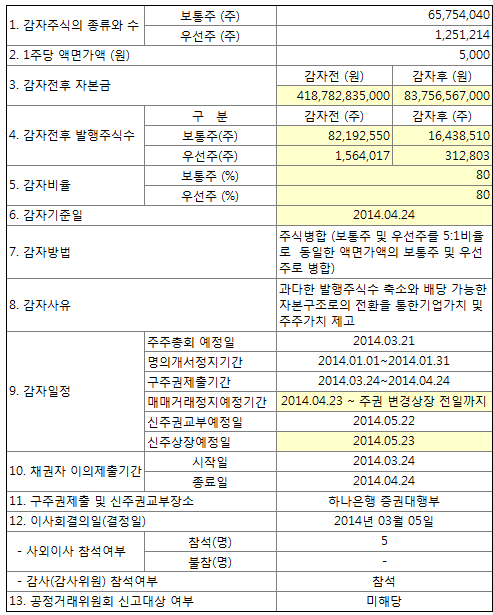

1. 감자전후 자본금 / 감자전후 발행주식수 / 감자비율

3번, 4번, 5번 항목 모두 같은 얘기를 하고 있습니다. 5번 '감자비율'을 보면 80%라 나와 있습니다. 자본금이 100억원이라면 20억원으로 줄인다는 얘기입니다. 실제 3번 '감자전후 자본금 항목'을 보면 감자 전 4187억원이었던 자본금이 감자 후 837억원으로 5분의 1토막 납니다.

발행주식수도 5분의 1로 줄어들죠. 보통주의 경우 감자 전 총 8219만주였지만, 감자 후엔 1643만주로 감소합니다.

그렇다면, 내가 보유한 주식의 가치는 어떻게 되냐고요? 결론부터 말하자면, 주주가 보유한 총 주식의 가치는 변화 없습니다. 가령 투자자가 10주(주당 5000원)를 들고 있습니다. 80%감자로 보유 주식은 10주에서 2주로 감소합니다. 그런데 주가는 5000원에서 2만5000원으로 5배가 됩니다. 무상감자는 자본금을 줄여 자본잉여금을 늘리는 방식으로 자본총계에 변화를 주지 않습니다. 시가총액 역시 마찬가지입니다.

3. Why 무상감자?

간단한 공시해석이 끝났습니다. 그렇다면 기업은 왜 무상감자를 실시할까요. 10중 8, 9는 재무구조 개선을 위해섭니다.

먼저 자본잠식이란 개념을 알아봅시다. 자본잠식은 자본총계가 자본금보다 작아질 때 발생합니다. 자본총계가 자본금보다 작지만 0보다 크면 부분 자본잠식, 0이하로 낮아지면 100% 자본잠식입니다. 상장폐지가 되는 것은 물론 기업이 망하는 수준에 이르게 되죠.

때문에 기업은 재무구조 개선을 위한 방법을 강구합니다. 이때 시행하는 것이 무상감자입니다. 무상감자는 자본금을 줄여 자본잉여금을 늘리기 때문에 결국 자본금이 감소함과 동시에 자본총계가 늘어난 자본잠식에서 벗어날 수 있습니다.

여기에 유상증자까지 더해지면 완벽한 컴보가 일어납니다. 무상감자 + 유상증자 컴보에 대해선 다음 편에 자세히 다루겠습니다.

결론은 무상감자를 할만한 종목은 투자하면 안되는 것이겠죠? 때문에 투자기업이 현재 자본잠식 상태인지를 잘 살펴야합니다.

| 부분 자본잠식 | 완전 자본잠식 |

| 0 < 자본총계 < 자본금 | 0 = 자본총계 < 자본금 |

728x90

'생계 > 현금흐름 보기' 카테고리의 다른 글

| 3가지 유상증자 방식과 주주배정 유상증자 공시 예시 (0) | 2022.11.13 |

|---|---|

| 무상감자에 유상증자가 따라올 확률이 높은 이유 (0) | 2022.11.13 |

| "저는 항상 형편없는 산업에 속해 있는 훌륭한 기업들을 주시하고 있습니다." (0) | 2022.11.10 |

| '주식 채권'의 채권수익률과 채권가격 결정 (0) | 2022.11.08 |

| 기업의 산출물에 주목하는 것, 기업에 중요한 수치를 구별해낼 줄 아는 것 (0) | 2022.10.27 |

댓글