728x90

채권수익률과 가격결정 | click 경제교육 | KDI 경제정보센터

지난 뉴스 한 토막, 유로존 재정위기 여파가 그리스를 넘어 이탈리아까지 위협하고 있다. 이탈리아의 10년물 국채금리가 7.4%를 넘어 위험수준에 이르렀다.는 기사가 눈에 띈다. 채권은 무엇이고

eiec.kdi.re.kr

이표채에는 만기상환금액인 액면가(par value),상환일(maturity), 표면금리(coupon rate)가 기재되어 있다.

표면금리는 연간 지급이자를 액면가로 나눈 비율로 연율(annual rate)이다.

이자는 일정기간(발행 후 3개월, 6개월, 1년 등)마다 분할 지급된다.

채권수익률(yield)에도 여러 가지 개념이 있지만 별도의 설명이 없는 한 채권을 만기까지 보유할 경우 얻게 되는 만기수익률을 의미한다.

만기수익률은 시장상황에 따라 변하는데 채권금리라고도 부른다. 물론 채권에 기재된 표면 금리와는 다르다.

채권수익은 둘로 나눌 수 있다. 하나는 매기 발생하는 이자수입이고 다른 하나는 매입가격과 상환액(액면가)의 차이, 즉 자본이익(손실)이다. 채권을 액면가보다 싸게 샀다면 자본이익(capital gain)이 예상되나 비싸게 샀다면 자본손실(capital loss)을 볼 수 있다.

→ '주식 채권'의 수익은 매입 가격 대비 배당수익률과 주식의 시가 변동에 따른 자본수익률의 합이다.

채권가격은 다른 재화의 경우와 마찬가지로 시장의 수요와 공급에 의해 결정된다. 채권가격과 채권수요, 공급 간의 관계는 어떠한가? 채권은 만기까지 받을 금액이 확정되어 있는 상품이므로 낮은 가격에 매입할수록 이익이다. 따라서 가격이 하락하면 더 많이 사고자할 것이므로 수요량이 증가한다. 반면 발행(매도)자들은 싸게 팔수록 손해이므로 가격이 하락할수록 매도물량(공급량)이 감소한다.

→ 버핏에게 주식은 '고정 수익률을 가진 장기채(= 만기까지 받을 금액이 확정되어 있는 상품)'이며, 따라서 가격이 하락하면 수요량이 증가한다.

→ 각 기업의 경제성을 분석하여 해당 '주식 채권'의 '수익률'을 채권에 기재하는 것이 가치투자자의 할 일이며, 가격이 하락할 때 사는 것은 인간의 심리와는 배치되는 특성이다. 어떤 기업, 어떤 자산이라도 수익성, 경제성이 무한할 순 없다.

시장상황에 따라 채권의 수요, 공급곡선이 이동하고 그 결과 균형채권가격 역시 변한다. 채권의 수요곡선과 공급곡선을 이동시키는 요인은 무엇인가? 채권의 수급에 영향을 미치는 요인은 많다.

그 가운데 중요한 것이 시중자금사정, 신용등급, 신규발행규모 등이다. <그림>에서 보듯이 시중에 자금이 풍부하면(화폐 초과공급 상태) 사람들은 여유자금으로 채권을 매입하려고 할 것이기 때문에 수요곡선이 우측으로 이동하고 채권가격은 P₁로 상승한다.

→ 시중의 자금이 풍부하면 '주식 채권'의 수익성과 별개로 채권 가격이 높아져 채권 수익률은 떨어지게 된다.

→ 이후 시중 자금이 부족해지면 버핏의 말마따나 '썰물이 빠졌을 때 비로소 누가 벌가벗고 헤엄쳤는지' 알 수 있게 된다.

이쯤에서 눈치를 챘겠지만 채권가격과 채권수익률 간에는 역관계가 존재한다...(중략)...

이제 금융통화위원회의 기준금리 인하 결정으로 시중 통화량이 증가하면 시장은 어떻게 변할까? 통화량의 증가로 화폐시장은 초과 화폐공급에 놓이고 사람들은 초과 화폐공급량을 다른 금융자산 즉 채권으로 대체하고자 한다. 채권수요가 증가하고 채권가격은 상승한다.

이자와 상환액이 정해져 있는 채권을 전보다 높은 가격에 매입했다는 것은 그만큼 수익률이 낮아진다는 얘기다. 즉 채권가격의 상승은 채권수익률(채권금리)을 낮춘다...(중략)...

채권가격과 수익률 간의 관계를 식(1)을 통해 보면 이자와 액면가는 불변이므로 채권가격이 상승(하락)하면 수익률이 하락(상승)하는 것을 알 수 있다. 식(1)을 채권가격에 대해서 풀어도 결과는 같다. 식(1)에서 %를 소수점으로 표현하고 양변에 1을 더한 후 채권가격에 대해서 풀면 식(2)가 된다.

식(1)과 (2)에서 제시한 1년물 이표채의 수익률은 계산이 쉽다. 그러나 만기일이 길고 이자 지급횟수가 많은 장기채의 경우 여러 해 동안 이자 지급이 이루어지고 만기 상환 역시 상당 기간 이후 발생하기 때문에 그 가치가 시간의 흐름에 따라 변한다.

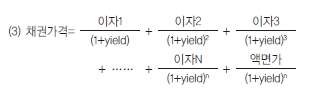

따라서 장래 현금흐름으로 표시되고 있는 채권가치를 현재가치(present value)로 전환해야 한다. 즉 채권수익률은 ‘매기 지급이자와 만기상환액(액면가)의 현재가치 ’와 ‘채권(매입)가격 ’을 일치시켜주는 할인율이며 식(3)으로 표현된다.

식(3)에서 n=1이면 1년물 이표채의 경우인 식(2)가 된다. 식(3) 역시 채권가격과 수익률 사이의 역관계를 보여 준다. 실제 채권시장에서 어떤 채권상품의 가격에 대한 수익률 계산은 식(3)을 이용한 컴퓨터 프로그램을 통해 쉽게 알 수 있다.

728x90

'생계 > 현금흐름 보기' 카테고리의 다른 글

| 무상감자는 무엇이고 공시 해석은 어떻게 해야 할까? (0) | 2022.11.12 |

|---|---|

| "저는 항상 형편없는 산업에 속해 있는 훌륭한 기업들을 주시하고 있습니다." (0) | 2022.11.10 |

| 기업의 산출물에 주목하는 것, 기업에 중요한 수치를 구별해낼 줄 아는 것 (0) | 2022.10.27 |

| 레고랜드 사태와 부동산 PF 구조 알아보기 (0) | 2022.10.24 |

| "가치투자자로서 보내는 시간 대부분은 사실상 학문을 연구하는 연구원이 되는 겁니다." (0) | 2022.10.21 |

댓글