728x90

- 회계의 순환과정

- 거래를 식별하여 장부에 기록 → 이를 정리하여 재무제표 작성하기까지 과정

- 매 회계기간마다 반복됨

- 연중 작업: 거래 분개(분개장), 분개장 전기(총계정원장)

- 기말 결산: 수정전시산표, 기말수정분개 → 총계정원장 전기 → 수정후시산표, 수익·비용 마감, 자산·부채·자본 마감, 재무제표 작성

- 수정전시산표: 모든 계정과목 잔액 대차평균 확인

- 기말수정분개: 매출원가 인식 (기초재고 + 당기매입 - 기말재고)

- 수익·비용 계정 마감: 당기순이익 도출

- 자산·부채·자본 마감: 기말자본 도출

- 결산

- 기중 반복 작업: 회계상 거래 발생 → 식별 → 분개장 분개 → 총계정원장 전기

- 결산(Closing): 회계기간 말 기중 기록 장부를 마감하여 기업의 재무상태와 경영성과 파악

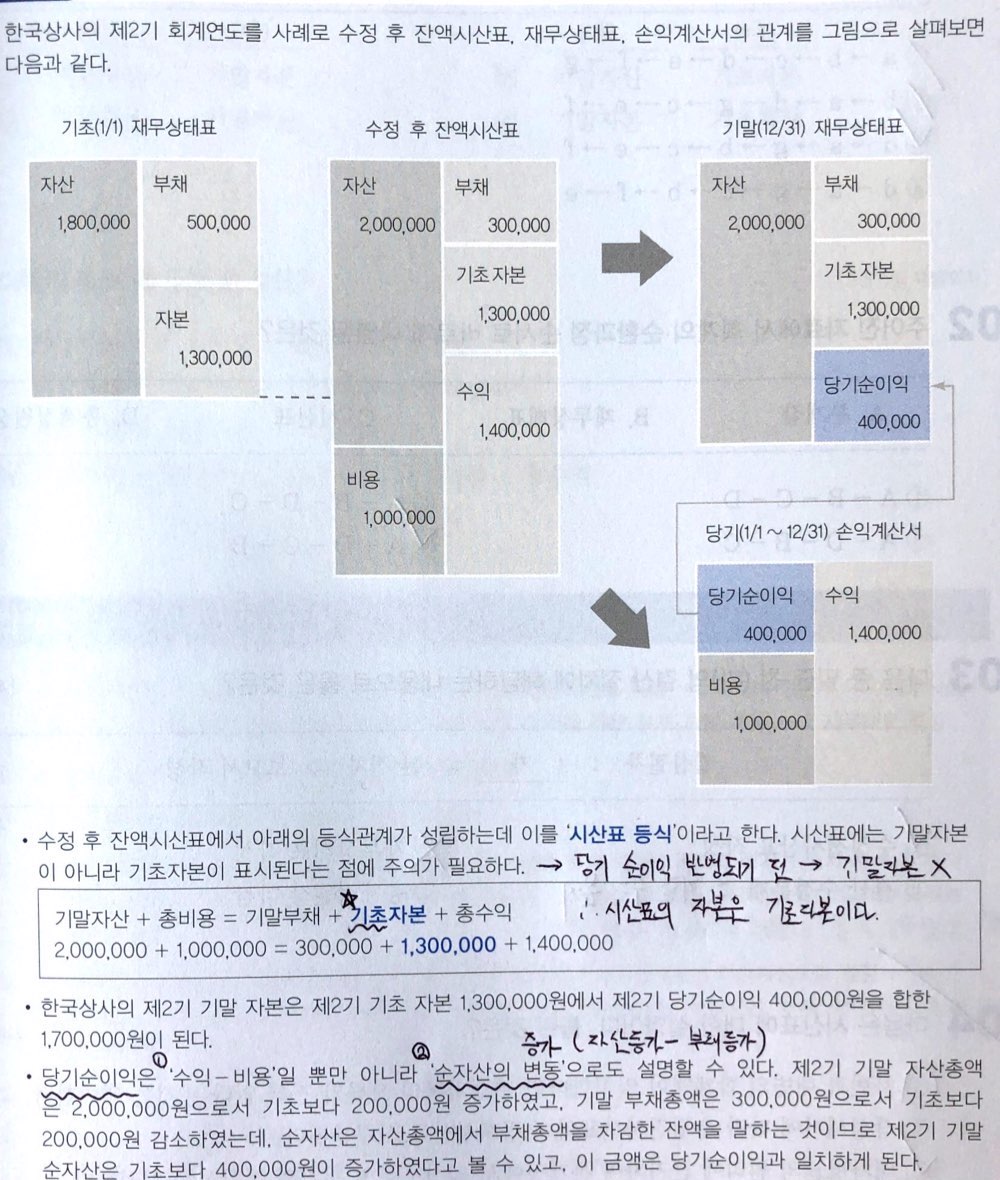

- 시산표(Trial Balance, T/B)

- 분개와 전기가 대차 차액 없이 정확하게 되었는지 확인 목적 → 모든 계정과목의 총계정원장 금액을 한 곳에 모아 정리한 표

- 총계정원장 금액을 모아 놓은 시산표에서 모든 계정과목의 차변과 대변을 각각 합계한 금액은 반드시 일치하여야 한다.

- 합계잔액시산표: 각 계정의 총계정원장에 있는 차변 합계액을 시산표 차변에, 대변 합계액을 시산표 대변에 기재 → 차변 잔액을 시산표의 차변에, 대변 잔액을 시산표의 대변에 기재

- 시산표 차변과 대변의 합계액이 일치하더라도 계정기록의 오류가 있을 수 있다. 시산표를 통해 분개와 전기가 대차 차액 없이 작성되었음을 알 수 있지만, 대차 양편 금액을 동시에 잘못 기입하면 해당 오류는 발견할 수 없다. (e.g. 지출된 급여, 현금이 둘 다 10만원인데 둘 다 1만원으로 잘못 기재하는 경우)

- 기말수정분개(결산정리분개)

- 기말 결산 때 각 계정의 실제 잔액을 파악하여 총계정원장의 잔액이 실제 잔액과 일치하도록 조정해주는 분개

- 기말수정분개 분개장 기록 → 총계정원장 전기 → 수정후시산표 작성을 통한 대차 차액 확인

- 수익·비용 계정의 마감

- 마감: 당기 회계기간 총계정원장 마감 → 다음 회계기간 기록 준비

- 수익·비용 계정(= 손익계산서 계정) 먼저 마감 → 당기순이익 집계 → 재무상태표 자본 계정으로 반영

- 수익·비용 계정은 당기의 경영성과 → 회계기간이 끝나면 잔액 0으로 만듦

- 수익·비용 계정 마감 시 임시계정 '집합손익' 계정(or '손익' 계정) 사용

- 모든 수익 계정의 잔액을 집합손익 계정으로 대체 → 잔액 0

- 모든 비용 계정의 잔액을 집합손익 계정으로 대체 → 잔액 0

- 집합손익 계정 잔액(=당기순이익 금액)을 자본 계정으로 대체 (개인기업은 '자본금' 계정, 법인기업은 '이익잉여금' 계정)

- 자산·부채·자본 계정의 마감

- 자산·부채·자본 계정은 누적된 재무상태 → 한 회계기간이 끝나도 잔액이 유지되어 차기로 이월

- 결산을 마친 자본 계정은 당기순이익 금액이 집합손익 계정을 거쳐 자본에 추가된다.

- 손익계산서와 재무상태표의 작성

- 수익·비용 계정은 마감 후에 잔액이 0이 되므로 마감 전 잔액을 이용하여 손익계산서를 작성한다.

- 자산·부채·자본 계정은 마감 후 잔액이 차기 이월되므로 마감 후 잔액을 이용하여 재무상태표를 작성한다.

- 시산표 등식

출처: 이남호 지음, '해커스 전산회계 2급', 해커스금융(2023)

728x90

'생계 > 세무회계' 카테고리의 다른 글

| 당좌자산 - 단기금융상품, 단기매매증권 (0) | 2023.02.20 |

|---|---|

| 당좌자산 - 현금및현금성자산 (1) | 2023.02.18 |

| 거래의 기록 (0) | 2023.02.06 |

| 재무상태표와 손익계산서 (0) | 2023.02.04 |

| 회계의 기본 개념 (1) | 2023.01.31 |

댓글