728x90

- 회계상 거래

- 자산, 부채, 자본, 수익, 비용의 증감변화가 생기는 것 → 재무상태표, 손익계산서에 영향을 미치는 경제적 사건 → 장부에 기록(부기)되어야 한다 → 차변/대변 분개 기록이 가능하면 회계상 거래다.

- 그 증감을 금액으로 측정할 수 있는 것

*부기: 자산·자본·부채의 수지·증감 등을 밝히는 기장법. 단식 부기(單式簿記)와 복식부기(複式簿記)로 나뉨.

*분개: 부기(簿記)에서, 거래 내용을 차변과 대변으로 나누어 기입하는 것.

- 복식부기

- 단식부기: 거래의 결과(e.g. 수입과 지출)만을 가계부 형식으로 기록(현금주의)

- 복식부기: 하나의 거래를 원인과 결과로 나누어 왼쪽과 오른쪽 양변에 기록(발생주의) → 왼쪽을 '차변', 오른쪽을 '대변'이라 지칭

- 복식부기의 특징

- 거래의 이중성: 회계상 거래를 장부 기록 시 재산 증감변화의 원인과 결과를 차변과 대변에 이중으로 기록해야 한다. (=복식부기의 원리)

- 대차평균의 원리: 차변 합계와 대변 합계는 항상 일치하여야 한다.

- 자기검증기능: 차변 합계와 대변 합계가 일치하지 않으면 장부 기록에 오류가 있음을 자동적으로 발견하게 된다 → 복식부기의 자기검증기능

*차변에서 '차'는 '빌릴 차'(borrow)를 쓴다. 대변에서 '대'는 '빌려줄 대'(lend)를 쓴다.

*왜 차변과 대변이라는 단어를 왼쪽과 오른쪽을 지칭해서 쓰는 단어로 쓸까? 상거래에서 자주 쓰이는 단어인 돈을 꾼 사람인 '차인(Debtor)'과 빌려준 사람인 '대인(Creditor)'이 오늘날 차변(Debit), 대변(Credit)이 된 것이라 한다. 그러나 차변과 대변은 실질적으로 채무자, 채권자의 뜻과는 상관 없으며, 단지 회계적으로 장부 작성 시 왼쪽과 오른쪽을 지칭하는 뜻이라고 한다.

- 거래의 8요소와 결합관계

- 회계상 거래는 자산, 부채, 자본, 수익, 비용의 경제적인 증감 변화를 의미한다.

- 회계상 거래는 장부에 기록될 때 위 5가지의 증가와 감소라는 10가지 형태로 표시될 수 있다.

- 이를 거래의 10요소, 수익과 비용을 발생으로만 본다면 회계상 거래의 발생을 기록할 때 나타날 수 있는 거래의 구성요소 8가지를 '거래의 8요소'라고 한다.

- 거래를 기록할 때 자산, 부채, 자본, 수익, 비용의 원래 위치를 고려하여 그 증가 또는 감소를 기록한다. 거래의 8요소 중 차변에만 기록되는 4가지를 차변요소, 대변에만 기록되는 4가지를 대변요소라 한다.

- 분개에서 사용되는 단위 하나 하나를 '계정 과목'이라고 한다. 계정 과목은 자산, 부채, 자본, 수익, 비용 중 하나에 해당되고, 해당 계정 과목이 이 5가지 중 무엇에 해당하느냐에 따라 기록되는 위치가 달라진다. 계정과목이 증가하면 자기 자리에 기록되고, 감소하면 반대편 자리에 기록된다.

- 거래 8요소의 결합관계: 회계상 거래의 발생은 거래의 8요소 중 차변요소 1개 이상과 대변요소 1개 이상의 결합으로 기록된다. 차변 합계와 대변 합계만 일치한다면 1개의 차변요소가 2개 이상의 대변요소와 결합하거나 2개 이상의 차변요소가 1개의 대변요소와 결합할 수 있다. 그러나 차변요소끼리, 대변요소끼리의 결합만으로 거래를 기록할 수는 없다. (= 분개가 성립하려면 반드시 한 개 이상의 차변요소와 한 개 이상의 대변요소가 있어야 분개 기록이 가능하다)

- 분개

- 계정(Account, A/C): 거래 기록 단위(e.g. 현금 계정, 급여 계정). 계정과목이라고도 한다. → 계정은 account, 회계는 accounting. 계정 과목을 많이 알수록 회계/분개 작업이 쉽다.

- 분개(Journalizing, Journal Entry, J/E): 회계상 거래를 복식부기에 입각하여 차변과 대변으로 나누어 기록하는 것

- 모든 계정과목은 자산, 부채, 자본, 수익, 비용 중 어느 하나에 해당한다. 그 계정과목이 증가 or 감소하는지에 따라 차변과 대변 중 어느 쪽에 분개할 것인지 결정한다. 거래 8요소의 결합관계는 분개의 구성원리를 의미한다.

- 기업에서 거래가 발생하면 그 때마다 분개를 하게 되는데, 거래에 대한 분개를 기록하는 문서는 전표와 분개장이 있다.

- 전표(Slip, Voucher): 결재 올리기 위한, 내부 승인 절차 수단. 거래 하나에 대한 분개마다 한 장씩 작성하는 서식. 한 장의 전표에는 거래 하나에 대한 분개만 기록된다. 거래일자, 차변과 대변의 계정과목 및 금액, 거래처, 적요, 내부승인권자 서명 등 거래에 대한 상세한 내용이 기재된다.

- 분개장(Journal): 분개 결과 확인 용도. 각 전표에 기록된 분개들을 발생한 순서에 따라 차례대로 기재하는 서식. 한 장의 분개장에는 일정 기간 동안 발생한 모든 거래들에 대한 분개가 차례대로 기록된다.

*'Journal'은 프랑스어 'journale'로부터 왔다고 하며, 이는 '일간 기록'을 의미한다고 한다. 중세 시대에 상인들은 그들의 일간 금융 거래를 책에 기록하곤 했으며, 이것이 현대 회계에 차용된 것이다. 'Jour'라는 단어는 'day'를 의미한다고 하며, journal이 여기서 왔다고도 한다.

- 전기

- 거래 발생 → 전표 작성 → 분개장 생성 → 전기 작업 → 총계정원장 생성

- 분개장은 거래가 발생한 순서대로 기록된 장부이기 때문에 계정과목별 잔액은 파악할 수 없다.

- 이를 해결하고자 분개한 내용을 계정과목별로 모아서 옮겨 적는 작업이 전기(Posting)다.

- 전기 작업 결과 분개 내용이 각 계정별로 집계되는 것이 원장(Ledger) 또는 총계정원장(General Ledger, G/L)이라고 한다. → 총계정원장의 각 계정과목별 잔액으로 기말 재무상태표를 작성한다.

- 총계정원장 작성방법

- 원장 준비: 분개에 사용된 모든 계정과목마다 1개씩 총계정원장을 준비한다.

- 기초 금액 기재: 자산, 부채, 자본에 속하는 계정과목은 전기 기말 금액을 당기 기초로 이월하여 기초 금액을 기재한다. 기초 금액 기재 위치는 자산 계정은 차변에, 부채와 자본 계정은 대변에 각각 기재한다. 수익, 비용에 속하는 계정과목은 이월하지 않으므로 기초 금액을 기재하지 않는다.

- 증가, 감소 금액 기재: 계정 과목이 차변에 분개되었다면 그 금액을 해당 계정과목의 총계정원장 차변에 기재하고, 대변에 분개되었다면 그 금액을 해당 계정과목의 총게정원장 대변에 기재한다.

- 상대 계정과목 기재: 총계정원장에 증가, 감소 금액을 기재할 때는 그 금액이 어떻게 분개되었던 것인지 정보 제공하기 위해 분개에서 해당 계정과목이 기록되었던 위치의 반대편에 기록되어있던 계정과목 이름을 기재한다. 즉, 전기를 할 때 금액은 자기 금액을 적고, 계정과목은 상대 계정과목을 적는다.

- 총계정원장에서 증감액과 잔액의 위치: 거래를 분개할 때 해당 계정이 자산, 부채, 자본, 수익, 비용 중 어디에 속하는지, 해당 계정의 증감이 거래의 8요소 중 어디에 해당하는지에 따라 차변과 대변 중 어디에 기입할지 결정한다. 총계정원장은 이러한 원리로 작성된 분개 내용을 각 계정별로 집계한 것이므로, 각 계정의 증가, 감소 위치는 거래의 8요소에서의 위치와 동일하고, 이에 따라 각 계정의 잔액이 남는 위치도 재무상태표, 손익계산서에서의 잔액 위치와 일치한다. → 잔액은 '나의 위치'에 남는다.

- 회계 장부

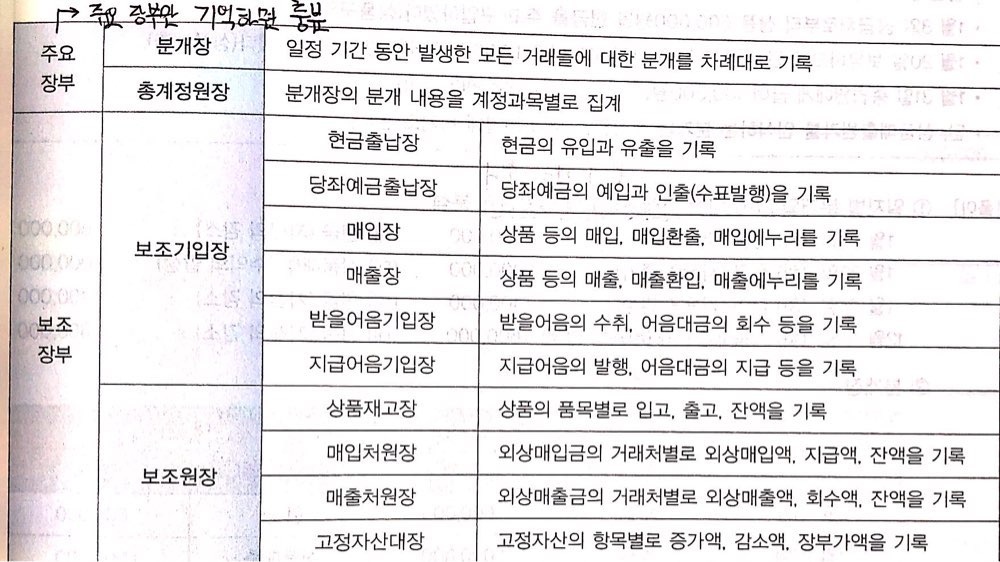

- 회계장부는 기업의 경영활동을 기록, 계산, 정리하는 문서다. 주요장부와 보조장부로 나눈다.

- 주요장부: 모든 거래를 총괄하여 기록하는 장부. 분개장과 총계정원장이 해당된다. (분개 기록 → 전기 → 각 계정과목별 잔액 파악)

- 보조장부: 주요장부의 보충적 역할을 하는 여러 장부. 특정 계정에 대한 발생 순서별 변동내역을 기록하는 보조기입장, 특정 계정에 대한 거래처, 품목별 상세내역을 기록하는 보조원장이 있다.

출처: 이남호 지음, '해커스 전산회계 2급', 해커스금융(2023)

728x90

'생계 > 세무회계' 카테고리의 다른 글

| 당좌자산 - 단기금융상품, 단기매매증권 (0) | 2023.02.20 |

|---|---|

| 당좌자산 - 현금및현금성자산 (1) | 2023.02.18 |

| 회계의 순환과정 (0) | 2023.02.09 |

| 재무상태표와 손익계산서 (0) | 2023.02.04 |

| 회계의 기본 개념 (1) | 2023.01.31 |

댓글