728x90

- 사채의 유효이자율법

- 사채 만기 시 액면금액 상환해야 함 → 할인발행 or 할증발행 시 사채할인발행차금 또는 사채할증발행차금을 만기일이 될 때까지 일정한 방법으로 상각해야 → 이 때 사용하는 상각방법이 유효이자율법

- 유효이자율

- 사채의 발행금액과 미래현금흐름의 현재가치를 일치시켜주는 이자율이다.

- 실질이자율이라고도 한다.

- 사채발행비가 없다면 발행 당시 시장이자율과 일치한다.

- 사채발행비가 있다면 발행금액이 줄어드므로 유효이자율이 높아지는 것으로 볼 수 있다.

- 유효이자율법에 따른 금액 변동

- 매기 상각액의 절댓값 크기가 점점 커진다.

- 이자비용은 할인발행 시 '액면이자 + 상각액', 할증발행 시 '액면이자 - 상각액' 이다.

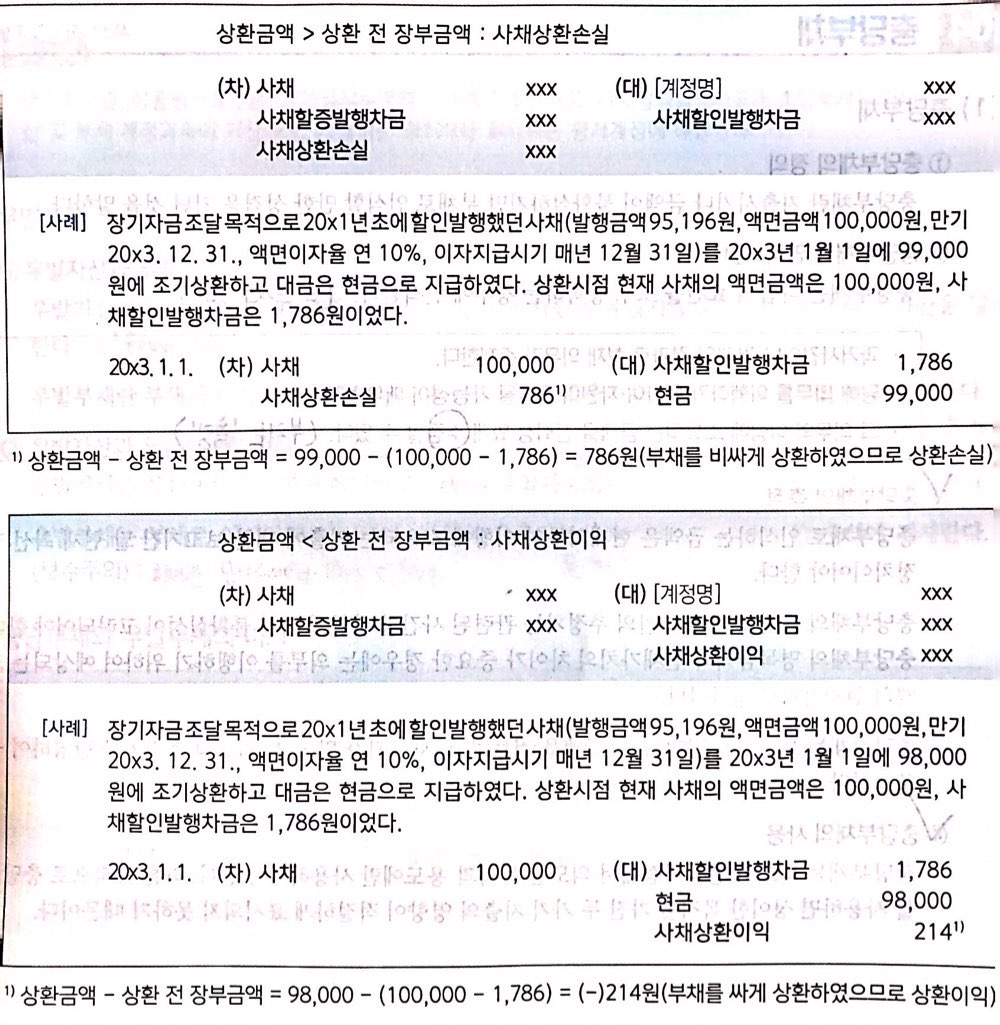

- 사채의 조기상환

- 사채 발행 회사가 자금에 여력이 생겨서 사채 만기일 전에 사채를 상환하는 경우 → 조기상환

- 사채를 만기에 상환하면 상환금액과 장부금액이 모두 액면금액과 동일하다 → 상환손익이 발생하지 않는다.

- 사채를 조기에 상환하면 상환금액과 장부금액이 서로 달라 차액만큼 상환손익이 발생한다.

- 상환금액 = 상환일 현재 사채 공정가치 = 잔여 미래 현금흐름을 상환 시점 시장이자율로 현재가치로 할인한 금액

- 장부금액 = 액면금액 ± 상환일 현재 사채할인·할증발행차금 = 잔여 미래 현금흐름을 발행 당시 시장이자율을 사용하여 현재가치로 할인한 금액

- 상환금액이 장부금액보다 크다면 사채상환손실 계정(비용)을, 작다면 사채상환이익 계정(수익)을 인식한다.

- 충당부채

- 정의: 지출시기나 금액이 불확실하지만 부채로 인식할 만한 성격을 지닌 것

- 예시: 퇴직급여충당부채, 제품보증충당부채

- 인식요건(→ 부채의 정의와 유사하다)

- 과거 사건이나 거래의 결과로 현재 의무가 존재한다.

- 당해 의무를 이행하기 위해 자원이 유출될 가능성이 매우 높다.

- 의무 이행에 소요되는 금액을 신뢰성 있게 추정할 수 있다. (일반 부채의 경우 '추정'이 아닌 '측정')

- 충당부채의 측정

- 현재의무의 이행에 소요되는 지출에 대한 최선의 추정치

- 금액은 불확실성이 고려되어야 한다.

- 명목금액과 현재가치의 차이가 중요하다면 현재가치로 평가한다.

- 보고기간 말마다 그 잔액을 검토하고 현재 최선의 추정치를 반영하여 증감 조정한다.

- 충당부채의 사용

- 최초 인식시점에서 의도한 목적과 용도에만 사용한다.

- 다른 목적으로 충당부채를 사용하지 않는다.

- 충당금과 충당부채

- 충당금: 권리의 감소 → 자산의 차감계정

- 충당부채: 의무의 증가 → 부채

- 대손충당금, 상품평가충당금, 감가상각누계액, 사채할인발행차금, 사채할증발행차금은 충당부채가 아니라 평가계정이다.

- 우발부채

- 우발자산

- 자산의 인식요건은 충족하지 않으나 자원의 유입가능성이 있는 잠재적인 자산(e.g. 이길 가능성이 큰 소송)

- 자산으로 인식하지 않는다. 자원의 유입가능성이 매우 높은 경우에만 주석에 기재한다. (c.f. 이길 가능성이 40% → 기재 안함 → 보수주의)

- 우발부채

- 부채의 인식요건은 충족하지 않으나 자원의 유출가능성이 있는 잠재적인 부채(e.g. 질 가능성이 큰 소송)

- 부채로 인식하지 않는다. 자원의 유출가능성이 아주 낮지 않은 한 주석에 기재한다. (c.f. 질 가능성이 40% → 기재함 → 보수주의: 최대한 당기순이익이 적도록 보고한다)

- 우발자산

출처: 이남호 지음, '해커스 전산세무 2급', 해커스금융(2023)

728x90

'생계 > 세무회계' 카테고리의 다른 글

| 종합원가계산 (전산세무 2급 보충) (0) | 2023.08.29 |

|---|---|

| 회계변경과 오류수정 (0) | 2023.08.23 |

| 비유동자산 (전산세무 2급 보충) (0) | 2023.08.13 |

| 재고자산 (전산세무 2급 보충) (0) | 2023.08.10 |

| 당좌자산 (전산세무 2급 보충) (0) | 2023.08.09 |

댓글